スマホひとつで完結する生活!インドネシアで進むキャッシュレス革命

インドネシアでの生活は「現金いらず」

最近のインドネシアでは、財布を持たずに外出することも多くなりました。現金を持ち歩かなくてもスマートフォンだけであらゆる支払いが完結できるのはもちろん、タクシー移動やバスの乗車までアプリやQRコードでスムーズに決済できます。こうしたサービスの便利さに慣れてしまうと、財布を持ち歩かない身軽さが当たり前に感じられるようになるのです。

さらに、多くの店舗やレストラン、カフェではカード決済やQRコード決済に対応しており、現金を使う機会はほとんどありません。特に地下鉄やバスなどの公共交通機関は、専用アプリや非接触型ICカードでの支払いが可能で、切符を購入する手間も省けます。旅行者にとっては、スリや紛失のリスクが減るという点も大きな魅力です。実際、私もインドネシア生活はスマホとデビッドカードさえあれば十分だと感じています。

インドネシアのキャッシュレス決済がここまで進んだ理由

スマートフォンの爆発的な普及

インドネシアではスマートフォンの普及が急激に進み、2021年時点で約1億9,900万台が流通しているとされています。これは全人口の約72%に相当し、若年層を中心に多くの人が日常的にスマホを活用している状況です。QRコード決済やモバイルウォレットは、こうしたスマホの普及を背景に一気に拡大しました。

また、インドネシアでは数多くの格安スマホが出回っており、携帯電話会社も安価なデータ通信プランを提供しています。低所得層や地方在住の人々も比較的容易にスマホを手に入れられる環境が整っており、キャッシュレス化のボトムアップが期待できます。

銀行口座の未保有率の高さ

インドネシアの成人の多くは銀行口座を持っていないか、持っていてもあまり活用していないと言われています。その背景には、銀行手続きの煩雑さや地方での銀行支店不足などが挙げられます。結果として、銀行口座を前提としない新たな決済手段が求められ、電子マネーやモバイルウォレットが便利な選択肢として注目を集めるようになりました。

たとえば、OVOやGoPayといったモバイル決済アプリは、銀行口座を持たなくても代理店などでチャージすれば利用できるため、多くの人々に受け入れられています。

若年層による積極的なデジタル活用

インドネシアの人口中央値は約29.7歳と若く、デジタル技術に慣れ親しんだ世代が多いことが特徴です。彼らはSNSやチャットアプリを日常的に使いこなしており、その延長線上でキャッシュレス決済アプリもスムーズに受け入れています。

さらに、インドネシアには多数のフィンテック企業があり、スタートアップから大手企業までが若者向けの革新的なサービスを次々に開発。こうした競争環境がキャッシュレス決済の進化を加速させる原動力となっています。

政府による積極的な推進策

インドネシア政府もキャッシュレス化を積極的に後押ししています。特に新型コロナウイルスの流行に伴い非接触型決済の需要が高まる中、「現金利用を減らし、電子決済を推奨する」という方針を打ち出しました。

また、「インドネシア決済システム ブループリント2025」といった政策で、決済インフラの整備やフィンテックへの投資を推進。これにより、国内のキャッシュレス導入はさらに加速しています。

インドネシア独自の統一規格QRISで変わる支払い風景

QRISとは?

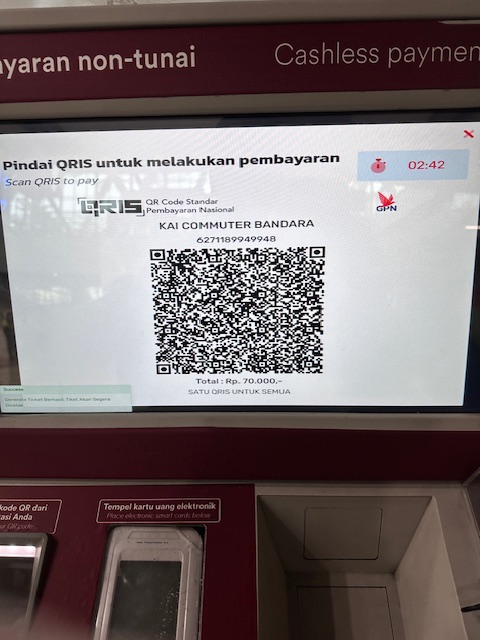

QRIS(クイック・レスポンス・インドネシア・スタンダード)は、国内で乱立していたQRコード決済サービスを一元化する目的で導入された統一規格です。以前は、異なる決済アプリや発行元ごとのQRコードが並立しており、店舗側も複数のQRコードを用意しなければなりませんでした。しかし、QRISが導入されたことで、1つのQRコードであらゆる電子マネーやモバイルウォレットからの支払いが可能になったのです。

急速な普及とユーザー数の増加

2020年1月1日以降、インドネシア国内の電子決済事業者はすべてQRISに準拠することが義務づけられました。これに伴い、多くの店舗で「QRIS」マークを見かけるようになり、2024年10月時点ではQRISの取引件数が前年同月比で183.9%増加、ユーザー数は5,410万人以上に上るとも言われています。こうした急速な普及は、店舗側の負担軽減と利用者の利便性向上に大きく貢献しています。

越境決済や新機能の拡充

インドネシアは、マレーシアやシンガポールなど近隣諸国との間でQRISの相互利用を積極的に進めています。訪問者が現地通貨をあらかじめ用意しなくても、アプリさえあれば自国通貨で簡単に支払いができる可能性があり、観光客にも大きなメリットをもたらします。

さらに、2023年からは「QRIS TUNTAS」という機能拡張が行われ、QRISでの現金入出金や送金も可能に。銀行口座を持たない層でもQRコード決済による金融サービスを受けやすくなり、社会全体のキャッシュレス化を後押ししています。

日本のキャッシュレス化との比較:まだまだ埋めきれないギャップ

日本のキャッシュレス比率は約40%

一方、日本のキャッシュレス比率は約40%程度にとどまります。クレジットカードの利用こそ増えているものの、「現金主義」が根強く、地方や個人経営の店舗などではキャッシュレス対応が遅れているのが実情です。大手チェーン店や都市部ではスマホ決済の導入も進んできましたが、国全体としてはインドネシアほどの浸透度には遠く及びません。

海外旅行者から見た日本の不便さ

キャッシュレスが当たり前の国から訪れる外国人観光客にとっては、「現金しか使えない店が多い」というのは大きなストレスです。日本円を用意しなければならないうえ、両替手数料もかかるため、気軽に買い物や食事を楽しみにくくなります。

特に、若い世代やビジネスパーソンなど時間を重視する人にとっては、キャッシュレス以外の決済方法が時間のロスや心理的ハードルにもなります。こうした理由から、日本の店舗が取りこぼしているインバウンド需要は意外にも大きいと考えられます。

「慣れていない」では済まされない時代

「店主やスタッフがキャッシュレス決済に慣れていない」「手数料が惜しい」という意見もありますが、こうした姿勢では海外の顧客や若年層を取り逃してしまう恐れがあります。現金の扱いには盗難リスクや釣り銭管理などの負担もあるため、キャッシュレスを導入しない理由はますます薄れているといえます。

日本が世界のキャッシュレス革命に追いつくために

インドネシアのキャッシュレス事情を肌で感じたあとに日本に戻ると、その差に驚かされるものです。若年層の多さやスマホ普及率、そして政府の積極的な後押しが重なり、インドネシアは急速にキャッシュレス社会へ移行しています。QRコード決済の統一規格「QRIS」の普及によって、国内外を問わず簡単に電子決済が利用できる環境が整いつつあるのは大きな強みです。

これに対して日本は、依然として「慣れた現金」を中心とする風潮が根強く、小規模店舗や地方におけるキャッシュレス導入も遅れています。しかし、訪日外国人旅行者の増加を考慮すれば、国際競争力を維持するうえでもキャッシュレス化は避けて通れない課題です。

世界ではキャッシュレス革命が進み、スムーズで便利な支払い体験は一度慣れると戻れなくなるほどの魅力があります。日本がこの潮流に乗り遅れることなく、国全体のデジタル化を進めていくことが求められるでしょう。

インドネシアの事例は、日本のキャッシュレス社会を考えるうえでの大きな手がかりになります。大規模なインフラ投資や統一規格を整備することで、現金がなくても不自由なく経済活動ができるようになる。これは日本にとっても他人事ではありません。より快適な日常やビジネス環境を実現し、海外からの旅行者にとっても魅力的な国であり続けるために、キャッシュレスという新たなスタンダードを早期に整えていくことが不可欠です。